Secciones

Servicios

Destacamos

La economía española va como un cohete según para quién. Los niveles de riesgo de crédito en la Región de Murcia siguen por encima ... de las valores previos a la pandemia de la covid. Aun así, han mejorado un punto en el último año y la previsión es que se mantenga esta tendencia en los próximos meses.

Un 24% del tejido empresarial regional tiene un riesgo «máximo o elevado» de impago (que no pagan a sus proveedores de servicios o de mercancías o no lo hacen en el plazo establecido). Este dato indica que los niveles de riesgo siguen cinco puntos por encima de los datos anteriores a la pandemia (19%), pero se nota una mejora de un punto en el último año, según el análisis del comportamiento de 58.000 firmas murcianas realizado por la compañía Iberinform con la herramienta Insight View.

Ignacio Jiménez, director general de Iberinform, no cree que haya motivos para preocuparse, porque todo apunta a que la tendencia es positiva. «Por su composición sectorial, esta fue una comunidad especialmente castigada en el periodo de confinamiento. Sin embargo, ha tenido una evolución positiva en 2023 y sus perspectivas de crecimiento para los próximos meses son muy favorables, atendiendo a las previsiones de comportamiento del consumo, la inversión y las exportaciones». A su juicio, esa mejora de la actividad económica explica en gran medida que el riesgo de crédito del tejido productivo regional haya mejorado un punto en el último año. «Sería previsible que esta tendencia se mantuviese en los próximos meses», señala.

Al hilo del riesgo máximo o elevado de impago de un 24% de empresas de la Región, José María Moreno, vicedecano del Colegio de Economistas, explica que son consecuencia de una situación financiera de las empresas «complicada» y destaca que el nivel le parece «importante», porque pone de manifiesto que «hay una situación, que quizás no se percibe demasiado, de dificultades en determinadas empresas». En cualquier caso, cree necesario discriminar qué tipo de mercantiles están en esta situación.

«Desde el punto de vista del Colegio, se intuye que ese riesgo de impago a proveedores afecta más a las pequeñas empresas, sobre todo, y a los sectores comerciales que quizás son los más vulnerables después de la crisis», dice, y pone el acento en el cambio de tendencia en las formas de adquirir bienes y servicios. Esto hace sufrir, sobre todo, al pequeño comercio, que no se ha adaptado por razón de tamaño o por razón tecnológica. «Lo están pasando realmente mal».

Cuando habla del cambio de hábitos de consumo, se refiere al 'boom' de las compras 'online' en detrimento de las presenciales y eso, añade, tiene una desventaja importante para el pequeño comercio y las pequeñas empresas, no solo porque no están preparadas tecnológicamente sino porque «su ventaja competitiva era el contacto directo con el cliente, el conocer mejor sus necesidades, y todo eso se difumina cuando la adquisición de un bien o un servicio se hace por vía electrónica. Eso resta mercado al pequeño comerciante».

Pero este no es el único factor que está influyendo en que casi un cuarto de las empresas de la Región tengan un riesgo máximo de impago. Entre ellos, Moreno destaca «la escasa capitalización», porque normalmente las pequeñas empresas no disponen de un volumen de capital suficiente para poder afrontar las mejoras o inversiones que necesitan para poder competir. «Esa es una de las grandes causas de esos impagos. La estructura financiera suele ser lo más significativo». También influye la subida de costes y el elevado nivel de inflación de los últimos tiempos.

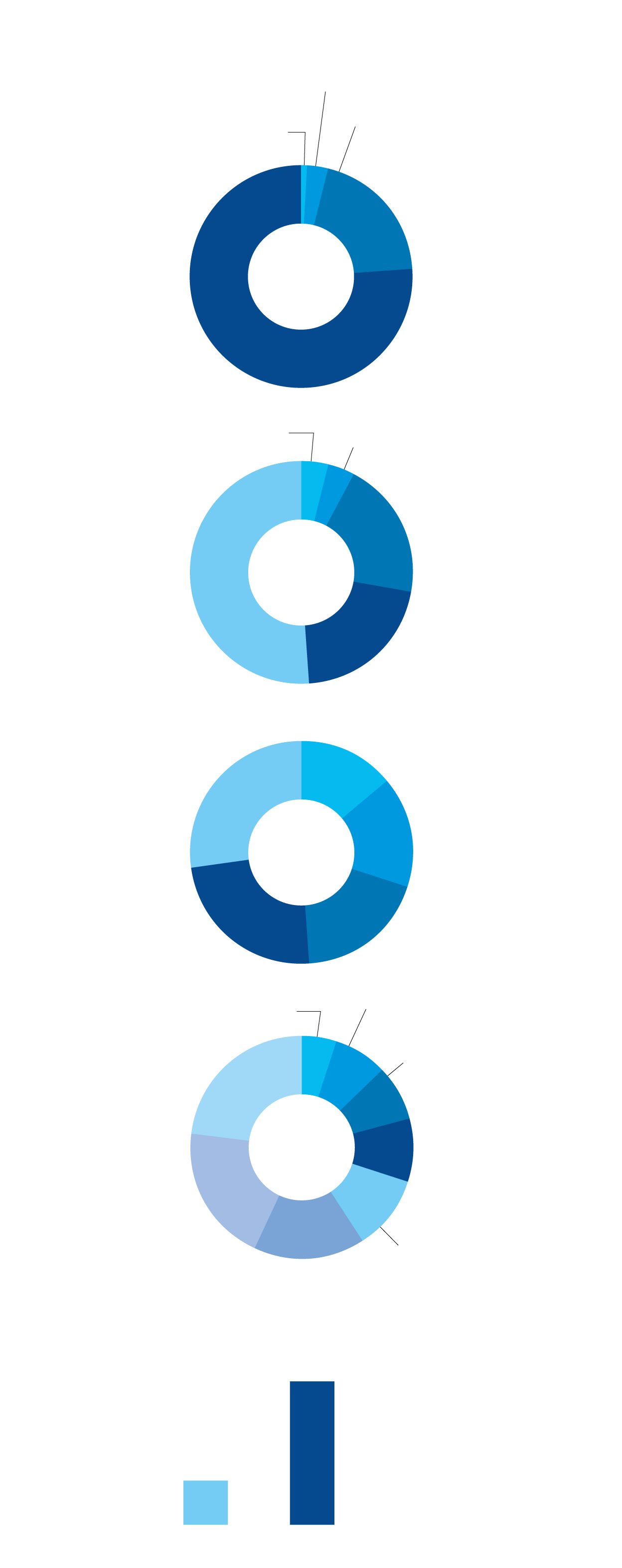

Tejido empresarial

de la Región de Murcia

2024

Mediana empresa

3%

Tamaño

Pequeña

empresa

Gran empresa

1%

20%

Microempresa

76%

Riesgo

Máximo

Mínimo

4%

4%

Elevado

20%

Bajo

51%

Moderado

21%

Antigüedad

11-15 años

16-25 años

14%

27%

+25 años

16%

6-10 años

0-5 años

19%

24%

Inmobiliario

Sectores

8%

Primario

5%

Hostelería

8%

Comercio

23%

Industria

9%

Resto

20%

Construcción

16%

Serv. empresa

11%

Constituciones

y disoluciones

Disoluciones

13%

Constituciones

4%

Fuente: Iberinform, Insight View

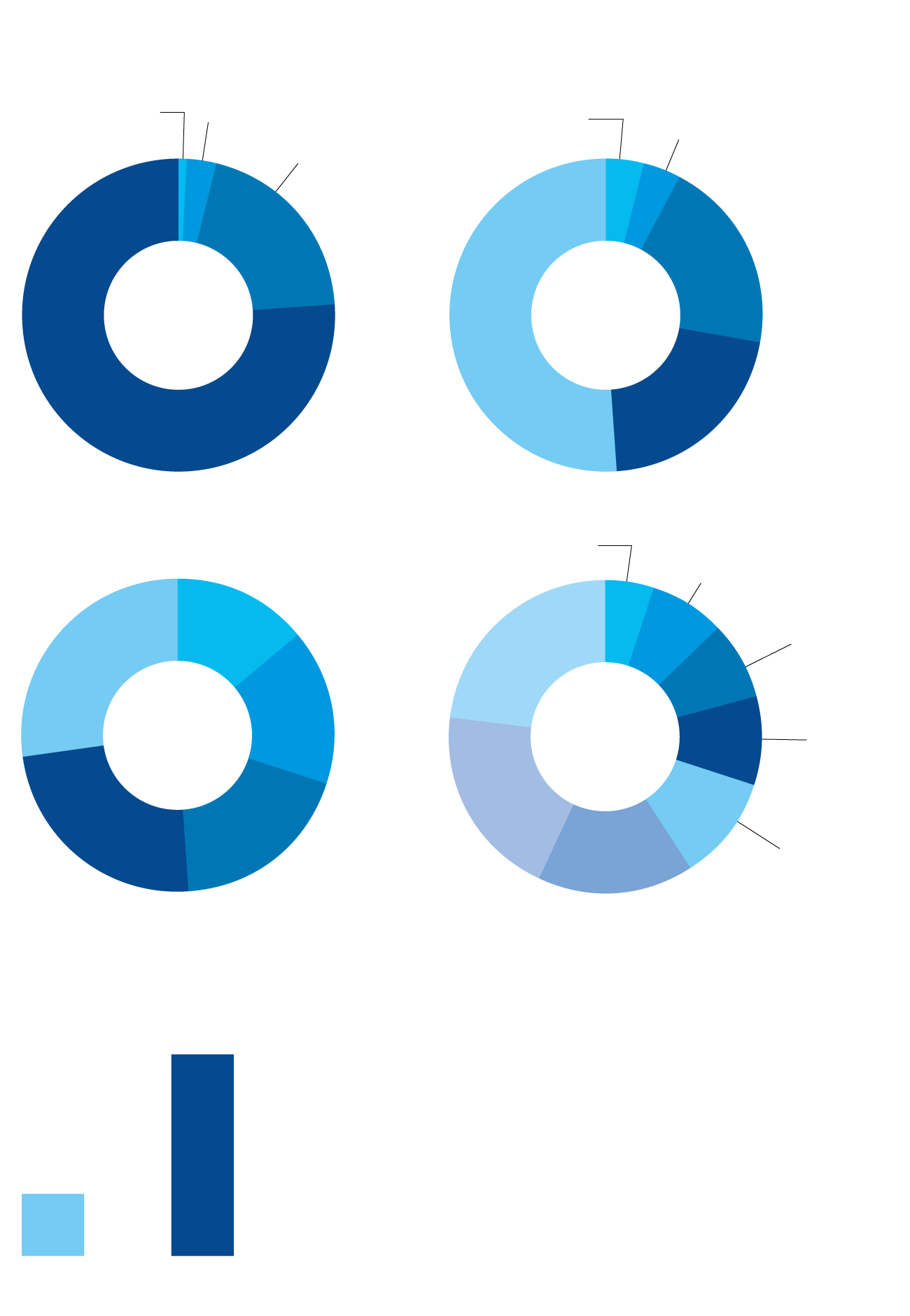

Tejido empresarial

de la Región de Murcia

2024

Mediana empresa

3%

Tamaño

Pequeña

empresa

Gran empresa

1%

20%

Microempresa

76%

Riesgo

Máximo

Mínimo

4%

4%

Elevado

20%

Bajo

51%

Moderado

21%

Antigüedad

11-15 años

16-25 años

14%

27%

+25 años

16%

6-10 años

0-5 años

19%

24%

Inmobiliario

Sectores

8%

Primario

5%

Hostelería

8%

Comercio

23%

Industria

9%

Resto

20%

Construcción

16%

Serv. empresa

11%

Constituciones

y disoluciones

Disoluciones

13%

Constituciones

4%

Fuente: Iberinform, Insight View

Tejido empresarial de la Región de Murcia

2024

Tamaño

Riesgo

Gran empresa

Máximo

Mediana empresa

Mínimo

1%

4%

3%

4%

Pequeña empresa

20%

Elevado

20%

Bajo

51%

Moderado

Microempresa

21%

76%

Antigüedad

Sectores

Primario

Inmobiliario

5%

8%

Hostelería

11-15 años

8%

16-25 años

Comercio

14%

27%

23%

+25 años

Industria

16%

9%

Resto

20%

6-10 años

0-5 años

19%

24%

Serv. empresa

Construcción

11%

16%

Constituciones

y disoluciones

Disoluciones

13%

Constituciones

4%

Fuente: Iberinform, Insight View

«Si una empresa pequeña tiene unos costes que van subiendo y no es capaz de repercutirlos porque sus servicios o sus bienes no los puede vender, eso va en detrimento de su capacidad financiera y va a llevar a esos impagos», comentó Moreno.

Ramón Madrid, decano del Colegio de Economistas de la Región, sitúa también entre las causas de los impagos las medidas anticovid, «que en su momento estaban muy bien», pero mucha de esa financiación han tenido que ir devolviéndola y esto ha llevado a algunas empresas a tener problemas financieros.

«Hay sectores que están funcionando muy bien y otros que tiene problemas estructurales importantes». A esto se suma que la banca selecciona de una manera «más encorsetada» a quién le permite el endeudamiento. También está el problema de mano de obra en construcción, naval, metal y hostelería, incluso en verano. «Hay algunos establecimientos que ni siquiera van a poder abrir por problema de mano de obra», añade.

Madrid menciona, además, entre estas causas la «superinflación» en un momento de crecimiento del precio de la energía, que afectó a casi todos los costes de productos o servicios. «Las empresas que no estaban bien financiadas no han podido sobrevivir y el riesgo de impago es mayor, porque muchas de ellas no han podido trasladar los costes a los precios finales, y ello ha derivado en pérdidas».

A las dificultades que tienen las empresas de la Región hay que sumar la tardanza de las administraciones públicas a la hora de abonar a sus proveedores. En el caso de los autónomos, estos tienen que adelantar el IVA de facturas que aún no han cobrado y eso tensa aún más su situación financiera.

Lo explica Francisco Casado, presidente de la Asociación de Autónomos de Murcia (ATA). «En ocasiones, los autónomos no reciben el pago de las facturas que emiten. Ocho de cada diez autónomos afirman que sus clientes solicitan alargar los plazos de los pagos y más de un 70% aceptan alargarlos por no perder clientes. Esto supone un círculo vicioso que los pone contra las cuerdas, porque tienen que adelantar el IVA de esas facturas que todavía no han cobrado y eso supone una quiebra de la tesorería que pone en aprietos a muchísimos autónomos».

Les afecta, además, el hecho de trabajar con grandes empresas que tienen períodos de pago más largos y, si añadimos la morosidad en el pago de las administraciones..., todo atenta contra la liquidez de los autónomos que también tienen mucha dificultad de acceso al préstamo. «Sectores como el de la construcción tardan más de 150 días en cobrar sus facturas y el comercio minorista es uno de los que más sufre esta morosidad».

Sobre los retrasos en los pagos de la Administración, Ramón Madrid aclara que hay administraciones que están pagando mejor que otras. Sin embargo, ahora, con la ley de morosidad que afecta a aquellas empresas que reciben subvenciones, ven que no les conceden una ayuda «si no estás cumpliendo espectacularmente bien» la ley de morosidad, que «son 30 días de plazo de pago o 60 en caso de acuerdo». Esto está muy bien, pero lo que pasa es que a «una empresa es muy fácil decirle que no va a recibir la subvención porque no está cumpliendo los plazos de pago y a la administración no es fácil decirle eso». Y, seguramente, añade Madrid, esto en alguna ocasión ha supuesto un problema de liquidez. «En cualquier caso, se evita que las empresas utilicen a los proveedores como financiadores».

A finales de noviembre de 2023, la Consejería de Salud confirmó por escrito en una respuesta parlamentaria que el período medio de pago a proveedores del Servicio Murciano de Salud (SMS) para facturas superiores a los 700 euros ascendía a 101,57 días, muy por encima de los 30,50 de media con que cerraron las administraciones el año pasado.

Fuentes de la Consejería de Economía, Hacienda y Empresa aclaran que en la Administración pública existe el Pago Medio a Proveedores (PMP), pero no se puede hablar de impagos, puesto que estos no se producen.

En cuanto al PMP defienden que se tratan de cifras fluctuantes, por la propia dinámica de la gestión diaria, que se ven afectadas por la infrafinanciación que sufre la Región. «Cuando no se recibe el dinero suficiente y que corresponde a todos los ciudadanos de la Región, hay que priorizar», recalcan.

En este sentido, insisten en que «no es casualidad que las dos comunidades peor financiadas de España, Región de Murcia y Comunidad Valenciana, tengan el PMP más elevado y, por el contrario, Cantabria, la autonomía mejor financiada, registre el dato más bajo del país». «La infrafinanciación de la Región es una realidad que, a estas alturas, no puede negar nadie», señalan.

Además, insisten en que fijar un déficit cero para todas las comunidades deja a la Región de Murcia «sin margen ninguno para acceder a FLA para financiar el déficit que genera la infrafinanciación, lo que reduce los recursos para el pago a proveedores».

Además, recuerdan que la no actualización de las entregas a cuenta por el Gobierno central ha supuesto una merma de recursos de tesorería de 142 millones de euros en el inicio de año.

«Es urgente celebrar el Consejo de Política Fiscal y Financiera. Nuestro objetivo es poner encima de la mesa la necesidad de la reforma del sistema de financiación, siempre rechazando una financiación singular que suponga romper el principio de solidaridad que tiene que regir en el sistema», aseguran.

Si bien a nivel nacional casi la mitad de las agencias de viaje tienen de media un riesgo alto de impago (48%), este comportamiento no se está dando en la Región de Murcia, según confirma David Blasco, presidente de la Asociación de Agencias de Viaje.

«Para nada, la mayoría de las agencias de la Región somos independientes. Es decir, cada una está con un grupo de gestión. En mi caso, somos De Zafiro Tours, y todas funcionan con prepago: hasta que todo no está pagado al proveedor, no hay documentación para viajar. En el caso de las verticales, le pagan al proveedor a crédito y ahí puede haber problemas, no para los clientes sino para el proveedor que tarde en cobrar. Las pequeñas no trabajan a crédito y no acumulan deuda», señaló.

Actualmente, en la Región de Murcia hay unas 60 agencias de viaje aproximadamente, pero en este momento están en proceso de fusión con otra asociación y tienen previsto crecer. Las buenas cifras de llegada de turistas a la Región les favorecen y, aunque aún no pueden hablar de facturación, Blasco asegura que las pequeñas van «bastante bien y mejorando las cifras de años anteriores». En este sentido, destaca que su modelo de negocio «es distinto a las verticales. Tenemos más libertad».

En cualquier caso, ya han superado los datos anteriores a la pandemia. «Gracias a Dios, el año pasado se facturó por encima de 2019, que es el último año para comparar antes de la pandemia y, en 2023, se fracturó casi un 10%-12% más que en 2019. Este 2024 va por muy buen camino».

El estudio del tejido empresarial regional arroja que el 23% de las mercantiles con sede en la Región se concentran en el comercio, que representa el 46% de la actividad económica. Con este dato en la mano, se entiende por qué hay un 24% de sociedades con riesgo alto o elevado de impagos, ya que la superinflación, la subida de los costes de la energía, las compras 'online' y el aumento de los tipos de interés que afecta a la devolución de préstamos, les golpea con fuerza.

Llama la atención que el sector primario es sensiblemente más amplio que en otras regiones (5% de las empresas, 7% de la facturación) y está muy controlado por la ley de morosidad, que les obliga a pagar en tiempo para poder acceder a subvenciones.

También destaca el sector industrial, con el 9% de las sociedades regionales y un importante peso económico (el 25% de la cifra de negocio).

Los sectores vinculados a la construcción y el inmobiliario suponen un número destacado (24% de empresas), pero su incidencia en la economía es más reducida (5% de facturación). Les siguen en importancia los servicios a empresa (11% de empresas, 3% de facturación). Sin embargo, la hostelería (8% de empresas, 1% de facturación) supone una aportación muy inferior a la que se produce en otras zonas costeras.

¿Tienes una suscripción? Inicia sesión

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.